艾瑞咨询:2015年Q1第三方移动支付规模达20015.6亿元

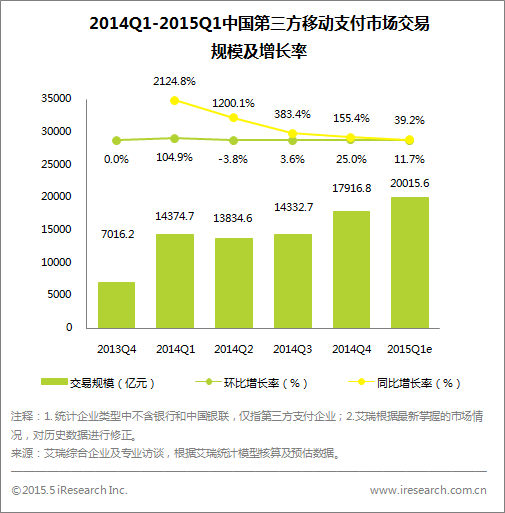

根据iResearch艾瑞咨询的统计数据显示,2015Q1中国第三方移动支付市场交易规模达20015.6亿元,环比上涨11.7%,同比上涨139.2%,2015Q1第三方移动支付交易规模继续实现高速增长。

移动支付交易规模持续稳速提升

对比2014Q1,2015Q1中国第三方移动支付市场交易规模的迅猛增势渐趋平缓,增长一方面来自红包等支付场景的季节性爆发带来的用户量和使用黏性的提升,另一方面来自移动端各类App搭建支付场景的增多和用户App端整体支付行为的增长。回顾2014Q1,第三方移动支付企业开始越来越看重移动互联网支付领域,重磅推出如打车、发红包等场景应用,个人用户端移动互联网支付习惯开始逐步养成,并有支付习惯从PC端向移动端迁移的苗头。而2015Q1,移动支付已经形成用户黏性,并且在某些线下场景和发红包等场景的带动下已经显现出用户长尾化趋势,较2014Q1移动支付的交易规模和用户规模都有了较大的提升。

支付宝、财付通凭借春节红包拓展长尾用户

2015Q1中国第三方移动支付的市场中,支付宝、财付通两家企业占据了90.7%的市场份额,其中支付宝份额为77.2%,财付通的市场份额达到了13.5%。在移动支付时代,同时拥有庞大用户群和应用场景的互联网企业掌握了绝对的市场优势。本季度支付宝、财付通继续凭借微信支付的发红包等场景积累长尾用户,在用户数量和黏性方面得到了增长。

2015Q1第三方移动支付其他参与者都也通过走差异化发展的道路,取得了进步。伴随移动互联众应用的崛起,联动优势、连连支付等侧重in-App支付的企业发展较快;翼支付、平安付等在依托母公司特点发展也较为迅速;2015Q1第三方移动支付继续机遇与挑战并存,行业格局仍旧充满变数。

2015Q2重点关注

2015Q2,中国第三方移动互联网支付的交易规模将持续保持平稳增长,季度增长点预计将围绕移动消费进一步展开,季度重点关注的支付模式为in-App模式,另外支付公司对于O2O领域的争夺和线下支付场景的拓展也将是下一步看点。

关注一:第二季度由于沉寂了一个季度的电商交易规模的复苏,移动电商等移动消费领域的交易规模增长潜力较大。

关注二:商户移动端App用户量的积累和自身发展的逐步成熟,各类手机App将通过垂直化电商的方式变现的步伐将逐步加快。这种条件为其商业模式的拓展也为in-App型移动支付企业的发展提供了机遇,将间接带动in-App类支付模式企业交易规模的增长。

关注三:线下支付场景或O2O支付场景的持续拓展是另一看点,拉卡拉等深耕线下的移动支付企业,对于线下这片移动支付蓝海发力的表现,关乎未来移动支付新格局的变化,值得关注。