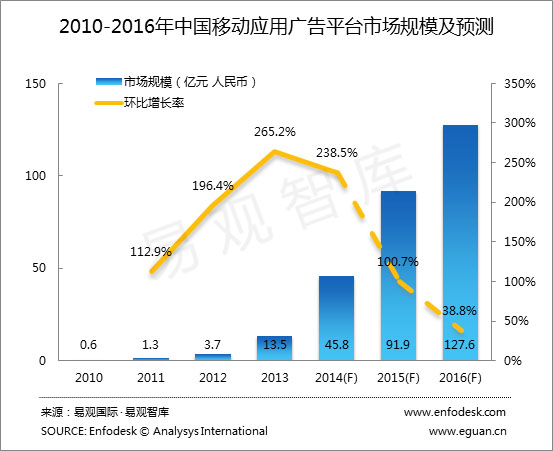

易观国际:预计2014年中国移动应用广告平台市场规模将达到45.8亿元

EnfoDesk易观智库近期发布 《中国移动应用广告平台市场专题研究报告2014》研究显示,随着用户行为移动端的迁徙,移动营销市场的爆发,移动应用广告平台市场作为移动营销产业链的重要一环,领衔移动营销的发展,数据显示,2013年中国移动广告平台市场整体规模为13.5亿元,较2012年增长265.2%,预计2014年中国移动应用广告市场将会持续爆发,市场规模将达到45.8亿元,较2013年增长238.5%。

2013年,中国移动应用广告市场Admob、多盟、安沃位居三甲,占整体市场份额的49.6%。Admob由于有着Google在开发者端的天然优势,在程序化购买的广告投放方面优势明显;多盟在收入规模上处于行业领先位置,在行业广告方面有着持续的优势,偏重于开发者团队的建设服务;安沃在品牌广告领域优势巨大,品牌广告资源丰富,在品牌广告主移动广告投入方面具有竞争优势,行业广告也位居前列。从移动应用广告平台市场的市场收入份额来看:一方面,优势平台占整体市场的74%,超过整体市场的七成,市场集中度在逐渐提升;另一方面,巨头也开始进入这一市场分一杯羹,从市场格局来看,百度移动联盟的市场份额占8.1%,相比其他移动广告平台,百度移动联盟聚合移动端大量中长尾APP流量,资源、技术方面具有一定竞争优势,获得了可观的收入。

自2013年以来,中国移动应用广告平台实现了快速发展,EnfoDesk易观智库预测,下阶段,市场将呈现如下发展特征:

广告平台精耕细作应对巨头挑战

2013年上半年,移动应用广告平台整体市场竞争依旧激烈,2013年下半年,行业经历了新一轮洗牌,互联网巨头(如腾讯、百度等)开始参与移动应用广告这一市场上来,随着巨头的加入,已然给整个行业带来新的竞争气象。与此同时,现有平台纷纷基于自身优势进行精耕细作,结合自身的优势进行深耕或转型,精耕细作专业化成为未来一大发展趋势。

广告形式多样化,互动式广告及原生广告将成新宠

移动应用广告在除了Banner、插屏、积分墙等广告形式外,开始开拓更加多样化的广告形式,包括开屏、移动视频以及原生广告等。此外,现有技术被广泛应用到移动应用广告上,包括LBS定位、二维码、图像识别等,这些技术的推出,使得移动端的互动广告形式提升,未来互动及原生类广告会逐渐增多,成为未来一大趋势。

广告主效果评测标准全面化

现阶段,移动应用广告平台广告主大多是行业内广告主,以效果广告为主;随着品牌广告主数量逐渐增多,品牌广告也会投放比例也会提升。品牌与效果一直是行业根据不同的活动目标和广告主类型区分业务的方式,但是越来越多移动营销人员意识到,效果广告和品牌广告两者相辅相成,效果是品牌建设的结果,而非原因。未来,品效合一的趋势能够提升平台的价值。

移动媒体的价值提升

智能终端的逐渐普及,传统媒体和互联网媒体也加入移动媒体的开发建设中,开发者意识的不断成熟,使得优质媒体绝对数量有所提升,同时随着APP广告形式的创新以及APP植入广告、定制广告的增多,使得用户广告用户体验提升,也越来越多的得到了广告主的认可,移动媒体价值会更多更快的释放,促进整体市场的发展。