2016年广告主营销趋势

2015年中国GDP增速仅为6.9%,创25年来最低,经济着陆的态势已然显现。而广告作为经济晴雨表更是交了一份颇为难看的答卷。根据CTR的广告数据显示,2015年中国广告市场下降2.9%,其中,传统广告市场更是下降了7.2%。一方面显示了广告主由于经济形势不明朗而更为谨慎,另一方面我们也看到,新媒体在市场推动以及一些传统行业投放进入的影响下,保持了稳定的增速,也显示了广告主对于媒介选择上的新变化。

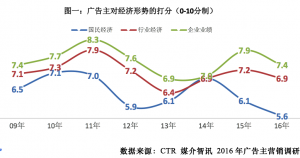

信心再创新低

根据CTR的广告主调研项目的连续追踪研究,广告主对于整体经济形式的信心,在2012年-2013年间跌入谷底,2015-2015年有所恢复,但随着2015年底各项经济数据纷纷下滑,也对广告主产生了一定的影响,对于经济形式的信心创8年来的新低。当然这也使的广告主对于行业经济以及企业业绩的信心受到一定的波动,但基本还算稳定,信心指数仍就高于2014年。当然这些变化也意味着未来广告主对于各项营销开支的投入将会变得更为谨慎,对于营销工具的使用将会要求更加精准化。

网络、电视平分秋色,各有所长

从广告主的预算分配情况来看,电视依然是非常重要的大众媒体,被访企业中电视占整体营销预算的平均比例为37%。其次是互联网广告,包括PC端和移动端,合计比例达到36%,特别是移动端广告增长迅猛,占比已经达到16%,直追PC端的20%。而从广告主2013-2015年实际采用的营销形式上来看,手机端也是增长迅猛,使用手机端互联网广告的广告主比例由2013年的55%上升至2015年的87%。而另外一个被越来越多广告主认可和使用的媒介形式则是户外,使用户外广告的广告主比例虽然不像手机端的比例增长快速,但从2013年以来一直呈现稳定增长,而其他大多传统媒介则呈现下滑态势。

而分行业来看,不同行业特性,对于媒介预算分配有着各自的特点。快消品主打知名度和品牌渗透,电视依然是覆盖最为广泛,品牌建立和维持最好的手段,占比依然有49%。汽车行业主打精准营销,互联网是营销的主要阵地,平均分得37%的广告预算,其次才是电视和电台。医药行业和快消品类似,电视的广覆盖和电视背后强大的信用背书使得有54%的预算投入到电视中。值得注意的是互联网行业,虽然重点依然放在互联网广告的投放,但在电视的预算也不低,占比也有18%,也从侧面反应出,电视在广告投放上依然有着举足轻重的作用。

对于不同类型的媒介,从其传播优势上看各有所长。其中,同时,电视媒体的“覆盖”和“提升品牌形象”上优势最为突出,明显高于其他媒介。网络媒体的比较优势则表现在“互动性”“创意灵活”和“精准”上。电台最大优势是价格便宜。平面媒体则前景不佳,30%广告主认为其“无优势”。

数字营销、软广植入成新宠

从营销形式上看,数字化营销受到大多数广告主的认可,有65%的被访企业表示2016年将增加数字化营销的比例。其次是软性广告,有51%的被访企业会增加软广投入。而与此相比形成鲜明对比的则是硬广的广告花费投入,有45%的被访企业将会减少硬广的常规广告投入。此外,对于终端场所及活动推广费用,也有46%的被访企业表示会增加投放比例,这种最直接的可以带来销售转化的投入也得到大多数广告主的认可。

而对于软性植入,广告主普遍最认可前期参与植入,有86%的广告主认为这种方式他们更感兴趣。有76%的广告主认为软性植入相比硬广而言更易得到受众的接受和欢迎。但植入广告作为一种新兴的广告形式,在广告方式和评估方法上尚不成熟,78%的被访企业认为,现在提供的植入资源和方式较为生硬,由于植入广告不同于传统的硬广广告位售卖方式,广告植入的方式需要融入更多创意元素,对于媒体来说,整个广告售卖的体系需要重塑,制作、营销、广告部门需通力合作,对于媒体来说是新的考验。另外,有75%的被访企业认为市场上目前的广告植入效果评估方法不能满足需求,这也对于第三方评估机构提出新的挑战,这些都是广告主希望未来能够进行改善的地方。

市场在变,市场中的各方都需要应对变化。广告主始终在寻找性价比更高,更能符合其营销目标的媒体,在新的媒介环境下,广告主也面临巨大挑战,对于广告来说,向来消费者在哪里预算就在哪里,但新的媒介需要新的营销方式,营销应该如何开展都是课题;而对于媒体来说,不论是新媒体还是传统媒体,都在探索自己的价值,对于广告主来说,没有最好的媒体,只有更适合的媒体,媒体需要找准定位成为广告主更适合的媒体。而且不仅仅是广告收入,在新媒介环境下,媒介的剩余价值也将被充分开发,广告收入未来可能成为媒体众多收入中的一部分,更多的合作形式将出现。