如果说2015年是移动广告发展的元年,那么,2016年将毫无疑问成为移动广告的爆发之年,移动广告市场规模有望首次超过PC广告。

即将过去的一年,移动DSP市场竞争加剧,内容为王催生自媒体变现热潮,迎合90后需求的视频、社交媒体迅速崛起,数据融合打通,移动程序化场景营销正当其时……

2016,你准备好了吗?

媒体稳中有升,热点初现

媒体是移动广告资源的提供方,也是产业链各方协作完成广告投放的载体和平台。2016年,在媒体进入稳定增长的情况下,视频和社交媒体将成新的发力点。

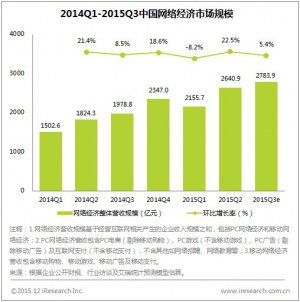

移动广告资源稳定增长。移动端广告资源在2015年进入稳定增长期,媒体资源获得较为充分的开发,市场趋于饱和。易观《2015年中国移动应用广告平台市场研究报告》指出,2015年,移动广告增长率为105.5%,不及2014年的122.1%,预计2016年将下降至82.0%。

视频&社交媒体成为新增长点。随着90后作为主流消费群体的崛起,视频网站和社交媒介成为新的流量资源金矿。移动视频方面,76.7%的视频用户选择用手机看网络视频,手机已成为看视频第一选择,90后尤其突出。这一发展也将提升视频媒体资源的库存;社交媒体方面,2015年90后正式超越80后成为社交媒体的最大用户群。原生广告在微信上获得大规模运用,腾讯2015年第三季度财报显示,朋友圈广告推动其广告收入总体增长102%。

粉丝经济催生自媒体变现热潮。基于对粉丝经济的看好,以微信公众号为代表的自媒体联盟异军突起纷纷寻求流量价值变现,电商、广告、增值服务等成其首选方式。大的自媒体如“罗辑思维”凭借超过300万的粉丝,开创了基于内容的社交电商的新境界,“吴晓波频道”以100余万多粉丝把书友会玩得风生水起,并领头成立狮享家基金投资诸多自媒体等;中小型自媒体则借助第三方广告平台进行广告变现,如力美社群、微博易、米汇等,定位于自媒体社群精准广告投放平台,连接起自媒体和广告主,让前者得变现,后者得资源,各取所需。

SSP原生广告+RTB或成发展方向

SSP是供应方平台,它代替媒体进行流量资源的托管和售卖,通过技术帮助媒体实现收益的最大化。在OPEN RTB 2.3标准出炉之后,原生广告+RTB或将成为未来SSP的发展方向。

2015年,作为众多数字广告公司布局的一部分,SSP(旺翔传媒、盘石网盟等)数量不断增加。有分析认为,目前SSP的发展,一方面应该不断增加库存,快速通过DSP融入到营销生态圈内;另一方面,随着OPEN RTB 2.3原生技术支持,可通过原生广告+RTB 的模式实现个性化和自动化。目前,Google和Facebook已经开始行动。

移动DSP竞争加剧,移动程序化场景营销是未来

移动DSP是需求方平台,帮助广告主在移动互联网上进行广告的高效、精准投放,是整个移动营销产业链中至关重要的一环。2016年,移动DSP之间竞争加剧,程序化场景营销或成为其未来发展方向。

资本介入加速行业竞争。2015年,以宝洁为代表的品牌广告主将广告预算向数字广告和移动广告倾斜,也间接推动了移动DSP的市场竞争;以阿里、蓝色光标、湖南广电为代表的大型集团公司通过收购加大对移动广告产业链的布局,则预示着资本力量的介入进一步加速行业整合。寻求合并、移动出海、专注于细分领域、拓展业务、独立上市……移动DSP平台优胜劣汰后的马太效应逐步凸显。另外,4A公司在2015年加大自建ADT的力度,试图以更直接的方式切入程序化布局当中,这将进一步加剧未来移动DSP市场的竞争。

以上为部分移动营销新三板上市公司

移动程序化场景营销将是DSP未来。移动互联网时代,争夺的是用户场景。真正的移动程序化场景营销实现了广告“适合”的理想境界,能让广告主更直接触达用户,同时更好地了解用户需求,提供给用户“有用”的信息。随着流量、数据、技术的完善成熟,移动程序化场景营销的发展条件已然成熟,也必将成为移动DSP的未来。

DMP多方发力,携手推进数据融合

对于移动广告来说,流量是基础,数据是核心,技术是关键。DT大营销时代,DMP作为数据管理平台可谓是移动广告得以精准实现的根基。2016年,更多渠道和来源的数据将进一步增强DMP的应用和变现能力。

国家政策支持,行业数据开放共享。在移动广告行业,数据存在难以打通和共享的问题,也阻碍DMP更好地发挥其作用。8月30号,国务院发布《促进大数据发展行动纲要》,从国家层面强调大数据的打通和共享,也有助于推动行业大数据利用进程。

O2O促使线上线下数据打通。2015年,O2O的迅速崛起为线上线下数据打通提供了更多可能。餐饮、出行、零售等传统行业借势移动互联网诞生了滴滴出行、饿了么、爱鲜蜂等典型O2O品牌。这一趋势既抓取了大量线下用户数据,将用户导入线上平台,也帮助线上广告更精准、有效的将用户引流至线下实体门店。线上线下数据交互融合,将为移动广告的发展提供更加强大的助推力。

Wi-Fi成除运营商以外的重要数据入口。随着Wi-Fi的普及,以南方银谷、广告家等为代表的商业和交通Wi-Fi一方面作为除运营商以外的重要数据入口,大大增加了移动端流量,另一方面也增加了新的数据来源,创建了诸如商场、地铁、餐饮等场景内容。这部分平台可直接触达线下用户,为移动广告增加了新的数据维度,有助于增强移动广告与受众精准沟通,从而协助打造立体式营销解决方案。

第三方监测机构监测标准待统一,未来发展多元化

第三方监测机构是移动广告的数据员,负责为广告公司提供数据、监测移动广告的效果等。在市场规模暴涨的背后,第三方监测体系的缺失使得移动广告行业的数据封闭性问题仍旧存在,而第三方监测机构的发展也将呈多元化态势。

第三方数据监测体系标准缺失,数据封闭性亟待打破。今年3月,《移动互联网广告标准》正式发布,对移动广告所涉及的术语和缩略语、广告监测及计算方法以及异常流量排除等进行了统一规范,并提出了全网统一接口标准。但由于缺乏统一的第三方数据监测体系,广告主与广告商之间的数据封闭性问题仍然存在,也直接导致广告主成本高企。

以“大数据”为核心,监测机构发展方向多元化。在目前几个主要的第三方监测机构秒针、Talking Data、AdMaster中,秒针宣布为广告主的DSP投放提供技术支持;Talking Data与尼尔森达成独家数据合作提升数据整合能力,并在2016年加大数据监测服务;AdMaster与新浪微博“应用家”携手完善在广告数据监测、下载激活效果监测等方面的布局。此外,艾瑞、易观、艾媒等第三方服务机构也将加大在数据层面的整合分析力度,为移动广告产业链的发展给予更切实可行的指导建议。都说大数据是未来的新石油,将大数据视作战略资源进行多种渠道的完善和提升,已成各监测机构的当务之急,也将决定其各自发展走向。