2014年,中国移动广告市场规模较一年前增长超过3倍达到82.1亿美元,在eMarketer跟踪的国家中增幅最大。

多重宏观和微观因素(包括人口及文化)的影响推动了中国移动广告的发展。这些因素包括新通信基础设施建设,价格便宜但功能强大的智能手机的推出。而且这些变化一点放缓的迹象都没有。

eMarketer认为未来不到两年内,移动媒体将成为中国最主要的网络广告媒体。 10年内中国将有一半的广告主使用移动广告。也就是说,移动广告仍然有很大的增长潜力。其中有来自包括程序化购买广告的崛起,它将有望在中国网络广告生态中扮演重要角色。

除了对中国移动广告市场规模的数据更新外,我们这个报告首次将中国四大网络广告巨头的数据包括其中,他们是:阿里巴巴,百度,腾讯和搜狐,以及视频服务提供商优酷土豆。同时报告也给出了未来几年随着中国广告主从传统媒体迁移到网络广告领域,所带来的对定向能力的利用和程序化广告所带来的好处。

报告的完整预测和相关数据见本报告的最后部分。

关键问题:

为什么移动广告在中国增长如此迅速,未来将怎样?

最大的网络库存卖家实力对比如何?

程序化购买能提供什么,哪些因素会阻碍其发展?

2014年中国移动广告市场规模增长迅速,从2013年只有19.1亿美元的规模增长3倍至82.1亿美元

eMarketer认为这个增长率代表着中国移动广告的增长高峰。预计2015年移动广告的市场规模将增长80%,到147.7亿美元,2016年增速将放缓至55%。2016年中国移动广告市场规模将首次超过PC互联网广告的市场规模。

2016年以后,随着中国社会关注越来越集中于移动设备,PC互联网广告支出预计将下降。但是,得益于未来4年移动广告支出一直保持两位数字的增长,到2017年中国移动广告在网络广告中的份额将接近2/3,到2019年份额将达到3/4。

这方面中国并不是一枝独秀,世界各国广告界都出现了这样的发展趋势。eMarketer追踪的国家移动广告支出增长高峰基本都出现在2014和2013年。但是,中国是2014年到2015年增长下降最明显的国家,这也证明2014年是移动广告的增长高峰。

中国移动广告风起云涌之势符合中国广告支出持续从传统媒体转向网络媒体的趋势。2014年中国印刷媒体广告在媒体广告支出中的份额已经降至12.3%;电视广告只增长了3%,和2013年10%的增长率相比增速在放缓,而且预计未来这一趋势还将持续。网络广告增长预计也已经达到高峰,2015年增长率将从2014年的45%降至30%。

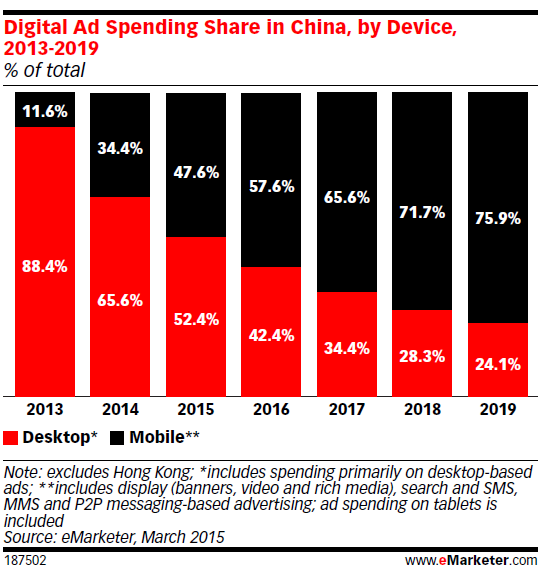

虽然预计今年和明年增速将放缓,但是由于2014年的高速增长,中国网络广告规模首次超过电视,成为媒体广告支出中份额最大的部分。2014年移动广告在媒体广告支出总额中占13.1%, 2013年份额只有3.5%。移动广告份额预计将持续增长,今年将攀升至20.7%,到2019年将达到45.4%。

移动广告份额方面,中国已经是先驱(移动广告包括SMS, MMS 和 点对点信息广告)。2014年,中国移动互联网广告支出占媒体广告的11.7%,这一比例仅次于英国、挪威和丹麦。到2016年,中国移动互联网广告份额将达到27.3%,届时全球移动广告在媒体广告中占比达到1/5以上的国家只有5个,而中国将成为份额最高的国家。

中国移动广告增长发生在经济遇阻的背景之下。

2014年中国经济增长7.4%,降至24年最低点,和政府预期7.5%的增长率失之交臂。总理李克强对2015年增长率的目标期许甚至更低,约7%。当然了这一保守的数字给政府刺激计划无法将经济带回正轨提供了空间。

由于经济的不确定性,eMarketer对中国网络广告的预期略有缩减,但是缩减比其他研究机构的要小。2015年到2018年中国媒体广告支出年增长率预计保持较低的两位数,直到2019年降至8.2%。这一预计是基于中国消费支出和零售销售额持续强劲增长。尽管楼市遇冷、政府开支缩减、出口遭重创,但是2014年中国零售销售额增长12.0%,达到26.2兆亿元人民币(4.26兆亿美元),

证据表明广泛的经济困难并没有显著影响网络广告。智威汤逊(J. Walter Thompson)上海首席数字官Eugene Chew表示“网络广告目前没有放缓迹象,我认为网络和移动领域会有强劲增长,而且去年已经看到难以置信的飞涨。”

另外值得一提的是中国城市化进程的推动,其目标是到2020年向城市转移1.00亿居民。这些新兴城市居民将成为日渐成熟的广告系统新的消费群体。

而且,中国消费者移动设备普及率持续增长,eMarketer 预计2014年移动设备网民普及率已经增长至86.7%。

中国三大电信商都建构了4G移动基础设施,而且中国在这方面一直很积极。中国4G消费者快速增长,根据工业和信息化部(Ministry of Industry and Information Technology )的数据,去年中国销售的手机大部分具有高速数据传输能力,其中一半是3G手机,4G手机占37.8%。

根据水木清华研究中心(ResearchInChina)的调查,去年确实发生了一些转型,10月4G智能手机超过3G,占该市场的63.3%。

除了4G服务的广泛普及,中国迅速采用高规格智能手机刺激了本土品牌研发尖端产品,如小米、联想、华为、中兴通讯和OPPO。

这些本土品牌销售的智能手机价格都在200美元以下,不足外国竞争对手价格的一半。例如,根据The Wall Street Journal的报道,小米最新的平板手机—小米Note高端配置甚至超过Apple’s iPhone 6 Plus,但是售价只有370美元,而iPhone 6 Plus的售价则达到970美元。相对可承受的价格让中国低收入消费者也能拥有最新的手机技术。

负担得起的设备、快速数据传输功能对推动移动数据流量发展有很大影响。根据Cisco Systems最新全球移动数据流量预测,2019年中国手机用户将超过10亿,届时,每个用户的移动数据流量与2014年相比预计将增长10倍。去年,移动视频在中国移动数据中的份额已经超过一半,预计到2019年将增长至3/4,因为4G在移动数据流量中的份额将从1/5增长至74%。

中国移动数据流量的巨大增长将从根本上提高移动视频广告的需求。针对亚洲的咨询和商业情报企业Media Pacific Ltd.总经理Jeff Sprafkin表示“媒体市场当前最大的挑战是消费体验本质的改变,而且随着4G的出现这种改变还将加速。这就像增加更多管道,过去视频很酷,现在高清视频才酷,视频内交易才酷。”

中国移动视频收视已经开始快速增长,根据iResearch Consulting Group 的调查,2014年8月中国网络视频观众达到2.884亿,和2013年底的1.833亿比增长1亿多。虽然和去年夏天中国有5.00亿人在PC上收看视频相比仍然落后,但是移动视频增长更快,因此PC和移动视频观众的差距将逐渐缩小。

证据也显示网络视频收视从PC转向移动设备,2014年1月iResearch调查显示,PC收看网络视频所占时间份额是69.2%,移动设备占30.8%;到2014年8月,PC份额下降至60.9%,移动设备则上升至39.1%。

根据iResearch “2014年中国移动视频报告”,移动视频广告支出份额预计将继续加速增长,今年移动视频广告占网络视频广告支出的29.5%,2017年份额将增长至46.1%,几乎和其他网络视频广告渠道持平。

PC收视涨幅放缓而移动视频观众数量持续增长,但是广告商似乎并没有迅速将广告预算转向移动平台。这有很多解释,包括许多网站对移动渠道广告收取额外费用,移动广告效果监测还不发达等,另外,中国数据包价格较高也是阻碍广告商投资移动渠道的重要原因。根据2014年6月iResearch’s mUserTracker的数据显示只有高收入者才能收看移动和PC视频。

随着越来越多中国消费者转向移动平台,广告发布商面临一个棘手问题:小屏幕意味着可用广告库存缩小。这给投资、创作更多内容来吸引和保持观众带来了激烈的竞争环境,尤其是视频,例如,2014年4月阿里巴巴在优酷土豆投资12.2亿美元。

优酷土豆是中国独立移动视频收视的领先者,根据Analysys International Enfodesk,2014年7月其观众达到5430万人。搜狐视频排在第二,观众达到3770万,百度创建的爱奇异PPS排在第三位(2920万)。腾讯视频、PPS和PPTV观众数量大致相同,显示这一市场充满了竞争。

2014年11月,爱奇异PPS采购手机制造商小米提供的3.00亿战略投资,两者协作致力于内容和技术创作。2015年1月爱奇异再次斥资购买了中国、台湾和韩国八个顶级娱乐节目的网络版权。

移动营销企业Fugumobile总裁Ranjit Singh表示“从小米的角度来看,内容是关键,所以其正视图掌握内容,因为他们已经掌握了传播机制。小米正在与其伙伴一起提升价值链。移动视频已经初具规模,并继续发展,尤其是伴随着宽带速度的提高。因此小米想在内容创作方面分一杯羹,而且显然好内容总能转换成广告收入。”

同月,腾讯宣布将与时代华纳旗下HBO合作获得美国有线电视网腾讯视频播放独家特权。稍后的财报电话会议中,腾讯表示这些交易是未来发展趋势。腾讯公司还投资自己创作内容,最近还和竞争对手阿里巴巴合作投资领先在线娱乐企业华谊兄弟,各持有8.08%的股份。

放眼未来,移动视频增长还有两个至关重要的障碍:缺少可靠追踪技术,政府审查网络内容带来的威胁,特别是对外国内容。除此之外,移动视频前景看好。Media Pacific亚洲区总裁Sprafkin认为移动视频最终将整合讯息、社交和电子商务,给用户提供单一媒介生态,通过视频广告刺激电子商务发展。

eMarketer对中国移动广告支出预测显示大幅上涨,因为首次囊括了中国互联网四强提供的网络广告收入,即阿里巴巴、百度、腾讯和搜狐。预测还包括了优酷土豆提供的流视频收入,优酷土豆是将传统电视转换成网络和移动视频主要接收方。

这些企业移动广告收入显示了去年中国移动广告支出增长如何劲爆。从整体来看,2014年这五家企业移动广告收入增长7倍,达到73.6亿美元。eMarketer预计今年这一指数将翻一番,达到140亿美元。

百度2014年移动广告收入达到25.3亿美元,阿里巴巴紧随其后,

腾讯的微信(WeChat)平台刚开始产生利润,占2014年中国移动广告净收入的4.2%,排在第三位。搜狐是中国流行互联网门户网站,提供包括搜索和游戏在内的整套服务,在中国移动广告收入中占3.6%,优酷土豆占2.4%。

百度在搜索引擎方面最大的竞争对手是搜狗,由搜狐和腾讯投资运营,其移动收入主要来自搜狐新闻应用和搜狐WAP门户的搜索和展示广告,这些平台移动广告占搜狐广告收入的20%,移动视频占21%(根据Macquarie)。2015年搜狐移动广告收入预计增长79.2%,达到4.7488亿美元,占广告收入的一半。根据eMarketer的预测,到2017年搜狐移动广告份额将达到2/3。

腾讯移动平台广告利润处于起步阶段,包括微信、移动QQ、移动QZone、移动视频和新闻应用。其推送包括微信和新闻应用的横幅广告,视频应用上的滚动广告。根据腾讯最新财报,截至2014年12月微信平台拥有5.00亿活跃用户,

在货币化方面充满潜力,因为目前为止微信是中国最受欢迎的社交平台。腾讯刚开始在微信朋友圈上推送广告,2014年其移动广告收入增长268%,达到18.9亿元人民币(3.057亿美元)。eMarketer预计2015年腾讯移动广告收入将增长67.1%,2016年还将增长93.3%。

据JWT上海首席网络营销官Chew称,去年腾讯从其竞争对手新浪那里吸引了大量品牌广告投资,因为营销人员将新浪微博平台广告支出转向微信平台。微信的流行几乎使中国微博市场停滞,根据CNNIC,2013到2014年无论是移动设备还是整体微博用户数量都在下降。

Chew表示“微信掌握了不同平台的大量数据,将这些数据进行整合有利于定位特定用户、细分受众。我认为微信会变得非常强大,因为用户银行账户都和微信支付相连,而且微信掌握着用户全部社交媒体数据、他们的兴趣、朋友、每次查询时的地理位置等,甚至用户正在收看的视频。这一点腾讯超越了百度、阿里巴巴等其他平台,它能展示个别用户的全部图景,而腾讯正在打包这些数据用于品牌推送。”

在腾讯最新的财报中,主席兼CEO马化腾表示到2014第四季度已经有超过1.00亿用户将银行账户和微信或QQ连接在一起。

Chew表示“微信掌握了不同平台的大量数据,将这些数据进行整合有利于定位特定用户、细分受众。我认为微信会变得非常强大,因为用户银行账户都和微信支付相连,而且微信掌握着用户全部社交媒体数据、他们的兴趣、朋友、每次查询时的地理位置等,甚至用户正在收看的视频。这一点腾讯超越了百度、阿里巴巴等其他平台,它能展示个别用户的全部图景,而腾讯正在打包这些数据用于品牌推送。”

在腾讯最新的财报中,主席兼CEO马化腾表示到2014第四季度已经有超过1.00亿用户将银行账户和微信或QQ连接在一起。

Analysys发布的数据显示虽然移动广告支出处于变动之中,移动搜索广告仍然保持主导地位,2015年在中国移动广告支出中的份额超过50%。一直到2017年移动搜索广告在移动广告中的份额将保持稳定。

也就是说,搜索引擎在竞争中仍绰绰有余。Media Pacific的Sprafkin表示“搜索是很重要的,但是搜索引擎正受到淘宝的挑战。淘宝正在成为重要的搜索引擎,我认为这一趋势只会加速发展。这也将搜索体验迅速移植到移动平台。”

根据Analysys ,2014年应用内广告是移动广告支出中份额第二大的部分,占近1/5。预计到2017年应用内广告份额将增长至超过1/4。

北京移动SSP企业AdsMOGO首席执行官Peter Wang表示“中国应用内广告供不应求,很少有广告商从移动网页购买移动广告。”

PapayaMobile运营移动广告程序化购买平台AppFlood,其全球营销总监Richard O’Connell补充说“我们关注用户安装并使其获得目标价格,因此我们将提供那些性能最高的广告形式。在绝对数量方面,横幅广告仍然是主宰,特别是在内地;但是对那些有海外广告预算的中国企业来说,Facebook新闻推送广告更有吸引力,而且能提供大量、高质的用户。”

在广告来源方面并没有确实的证据,因为编辑这样分散的数据是非常困难的。据AdsMOGO的Wang称“应用和移动游戏是移动广告最大的投资来源。这些企业受到利益驱动,而且非常了解移动广告。小企业一直积极利用百度广告网络,由于电子商务领域竞争激烈,2014年电子商务网站也开始在多种平台推送更多广告,包括新闻推送。”

实用型应用最能吸引广告预算,而且通常不设上限,覆盖全球范围,使其应用尽可能多地安装到各种设备上。PapayaMobile的O’Connell表示“这种应用具有广泛吸引力,包括性能优化、UI工具、网站浏览器和安全型应用。由于其广泛的吸引力,转化率也较高,达到20%以上,而且除了广告商需要的国家外也不需要对特定受众进行定位。”

O’Connell补充说“这类应用安装费用是最低的,这个领域大部分客户致力于获得尽可能多的用户,这些应用大部分没有清晰的投资回报路径,因此增加活跃用户的市场份额就成了重点。”

但是,游戏应用能提供特定国家更清晰的洞察,这些国家用户主要热衷于应用内购买,O’Connell补充到,这个领域的企业对投资回报更敏感,对用户的质量和参与度有更高要求。

他还说“电子商务移动广告预算越来越高,因为越来越多的消费者习惯使用移动设备支付,而且越来越多的在线零售商投资超过淘宝和京东。像游戏一样,电子商务应用有清晰的投资回报路径,因此发现乐于在应用内消费的用户更有压力。电子商务应用安装费用也更高。”

iResearch的数据证明移动支付交易飞速增长。数据显示2014年第二季度交易额同比增长1068%,达到1.33兆亿元人民币(2164.1亿美元)。这说明在中国更多用户将银行账户和移动交易应用连接在一起。这种转变的唯一原因是第三方支付平台已经发展成用户友好、安全和成功的移动支付服务,尤其是支付宝和财付通。

平台帮助品牌适应移动环境

在中国,除了直接反应广告和引导性广告,很多品牌对投资移动广告仍踌躇不前,部分是由于缺少足够的信息证明移动广告投资回报率。但是也有一些值得关注的进展。

阿里巴巴急于发展天猫应用以扩大收入,这是一个广告支出增长充满潜力的重要领域。

Fungumobile的Singh表示“天猫已经在网站和移动平台为每个品牌创建了品牌区域,并在在整个交易流程中建设了这种环境,这样一来消费者就会在品牌区域花费更多时间。消费者不仅仅是来交易的,还能获得品牌体验。”

品牌更深入参与移动广告仍然有广阔空间。Singh表示“品牌希望移动广告支出能够获得更高的投资回报,广告商出售的理念也是品牌资产的一部分,但是目前还没有测量品牌印象的系统。一些客户确实进行了广告前期和后期的调查, Millward Browns追踪广告投放前的评分和广告投放后有什么改善。但这是一个非常流程化的、不可扩展的解决方案。”

微信效果

对一些客户来说,移动是其受众网络参与的最前沿,微信通常是组织这些活动的枢纽。Chew表示“现在我们给客户挑选广告理念时,移动绝对会出现在展示中。某种程度上移动升华了广告见解。突然之间,你需要那种身临其境、新颖的移动网站以吸引人们在微信上推送。移动是在线和离线之间的连接设备,推动了零售业销售和活动推广。”

像星巴克这样的品牌每个月都发布微信杂志来推动网络参与;Burberry在平台内创建了身临其境的HTML5微站,在移动领域遥遥领先。据Chew透露,JWT为Michael Kors创建的广告战略中,旗舰店发布了一场时尚秀,并在微信上推送了时尚秀的照片和现场字幕,同时品牌粉丝可以购买这些展出的商品,这给腾讯平台展示创意广告提供了空间。

北京网络广告代理商NPLUS Digital总经理Sammi Han表示“微信内,广告商可以使用广点通来完成媒体购买,微信公众账号提供的文章中软广告也被广泛使用。”

微信刚刚开始在朋友圈开设广告位就吸引了BMW, Coca-Cola, Cadillac, OPPO, Vivo 和 Ford等品牌的参与。Han表示“微信在保护用户体验方面谨小慎微。”他补充到,OPPO(NPLUS Digital客户)的微信广告在两周内就获得了2.20亿展现量,有525万用户与广告互动。

根据iResearch“2014年中国移动广告程序化购买报告”, 2014年中国移动展示广告程序化购买支出翻两番还多,达到3.903亿元人民币(6350万美元)。今年预计还将翻一番,2016年再翻一番,2017年将达到38.3亿元人民币(6.232亿美元)。

保守数字预示中国广告程序化购买市场相对不成熟,缺少提供视频等特定媒体的复杂需要。2014年实时竞价(RTB)占移动广告程序化购买的1/4,iResearch预计2017年RTB份额将增长至1/3。

其他企业对中国广告程序化购买发展有更加乐观的预计。RTBChina创始人和主编Andy Fan表示“在中国每秒约有25万次广告查询,移动广告占1/5。”因此他预测两年内移动平台广告程序化购买将和整体在线平台持平。

分散仍然是挑战

要想实现Andy Fan的预测,还有一些障碍需要战胜:中国广告程序化购买生态仍然不完善,很少有第三方数据管理平台,还存在透明度问题,高度分散的市场中交流需要专门的供需平台等都障碍其发展。

NPLUS Digital的Han表示“中国在用户分析和广告定位方面仍滞后于美国,部分是由于像百度、腾讯和阿里巴巴这样的大数据持有者不分享数据。另一个原因是许多中国本土企业在客户关系管理(CRM)方面做得不够好。”

中国移动广告高度分散,大量彼此竞争的广告交易平台尚未整合主要广告发布商数据,但是,参与度测量必须是跨更广泛的平台而不是少数平台。而且,优质库存往往预留给中介,这也是阻碍广告程序化购买发展的原因之一。

品牌越来越对移动广告感兴趣也导致专业需求方平台(DSP)的诞生,AdsMOGO的Wang补充到,2014年伊始AdsMOGO与6家提供RTB的需求方平台合作,到年底合作的平台数量增长至60家。

私有广告交易市场的兴起

广告程序化购买另一个主要趋势是私有交易市场(PMP)的发展。RTBChina的Fan表示“主要广告发布商对将传统交易方法转变为RTB仍不怎么感兴趣,私有交易市场让发布商获得大量广告投资,同时让广告商能程序化购买优质广告库存,这在开放交易中是不可能的。”没能在私有交易市场出售的优质库存将通过RTB公开出售。

在主要发布商和交易平台合作过程中,行业的各部分也开始整合。2015年1月,阿里巴巴收购AdChina的大部分股份,打开了大数据协作的大门。

腾讯也在积极提升贯穿其生态系统的效果广告产品。腾讯效果平台广点通的总经理罗征告诉eMarketer,在视频和新闻平台之外,第四季度公司超过一半的效果广告收益来自于移动平台,这个数字比第三季度的45%又有提高。

罗征还说“当前移动广告收入主要来自移动QQ和Qzone。未来几年,预计广点通和微信将成为移动广告收入增长的新来源。我们正着手将QQ浏览器带入广告交易平台。”

中国程序化购买广告市场要想达到欧美那样的成熟程度还有很长的路要走,但是,业界整合只是时间的问题。这一过程伴随着先进的用户分析和定位技术,将给移动广告跨移动商务、O2O营销、地理位置定位、搜索、富媒体和视频等带来更多机遇。